Saat ini Unit Link adalah produk asuransi yang sangat popular. Hal ini karena kemudahan yang diberikannya, yaitu dengan membayar satu premi mendapatkan fungsi investasi dan proteksi. Dahulu kala menjual asuransi bisa dibilang sulit karena masyarakat yang belum mengenal asuransi dan sulit untuk menerima asuransi. Namun dengan digabung dengan investasi dan iming-iming uangnya akan tumbuh dimasa depan, maka hal ini sangat membantu penjualan Unit Link. Seperti yang kita tahu bahwa masyarakat kita banyak yang mindset nya ingin cepat kaya, sehingga banyak pula yang tertipu oleh investasi bodong.

Agen asuransi juga berperan penting dalam meningkatkan pertumbuhan penjualan Unit Link, dimana mereka juga memperoleh komisi yang besar dari Unit Link tersebut. Adanya komisi ini artinya uang anda sebagian akan masuk ke kantong agen asuransi yang membantu menjual Unit Link kepada anda. Model ini mirip dengan membeli barang dari perusahaan MLM, dimana harganya lebih tinggi karena ada biaya untuk membayar komisi. Umumnya uang premi yang anda bayarkan di dua tahun pertama akan digunakan untuk biaya akuisisi (membayar agen, cetak polis, biaya operasional perusahaan asuransi).

Agen asuransi juga berperan penting dalam meningkatkan pertumbuhan penjualan Unit Link, dimana mereka juga memperoleh komisi yang besar dari Unit Link tersebut. Adanya komisi ini artinya uang anda sebagian akan masuk ke kantong agen asuransi yang membantu menjual Unit Link kepada anda. Model ini mirip dengan membeli barang dari perusahaan MLM, dimana harganya lebih tinggi karena ada biaya untuk membayar komisi. Umumnya uang premi yang anda bayarkan di dua tahun pertama akan digunakan untuk biaya akuisisi (membayar agen, cetak polis, biaya operasional perusahaan asuransi).

Selain biaya komisi agen, komponen biaya lainnya yang besar adalah biaya pengelolaan dana investasi yang berkisar antara 0.5% – 1.5%. Hal ini sama dengan biaya manajer investasi ketika anda membeli reksadana. Perlu di perhatikan juga ada biaya topup sekitar 2% dari transaksi.

Melihat data-data diatas, lalu bagaimana kita sebaiknya menyikapi Unit Link? Susuai pepatah, hidup ini adalah pilihan, maka untuk Unit Link ada 2 pilihannya:

- Tidak mau repot dan menyerahkan keuangan kita dengan membeli Unit Link. Anda tidak perlu berhubungan dengan banyak pihak seperti provider Asuransi Jiwa term life, Asuransi kesehatan, dan reksadana.

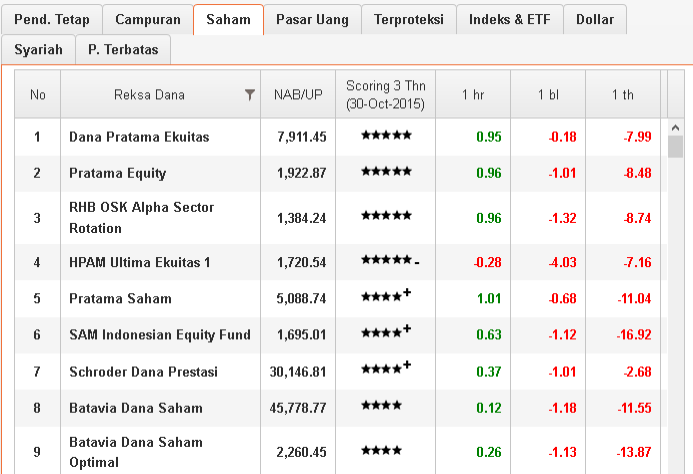

- Membeli sendiri asuransi jiwa murni dari agen asuransi anda, lalu membeli reksadana sesuai dengan kebutuhan. Jika di butuhkan anda juga bisa membeli asuransi kesehatan tersendiri. Misalnya ingin pertumbuhan kekayaan yang banyak maka pilihlah reksadana saham. Sekarang ini anda sudah dapat autodebet untuk reksadana sehingga tidak repot. Untuk memudahkan memilih reksadana yang akan dibeli dapat menggunakan rating dari http://www.infovesta.com/. Diwebsite tersebut ada daftar reksadana dan kita dapat mengurutkan berdasarkan Scoring yang mereka kembangkan.

Performance reksadana – infovesta.com

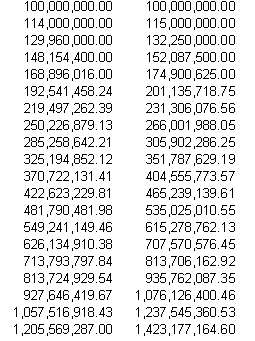

Perlu anda ingat bahwa perbedaan 1% dalam investasi adalah sangat besar, karena dengan prinsip bunga-berbunga bunga 1% tersebut akan dibungakan lagi tiap tahunnya. Berikut contoh efek dari selisih bunga 1% antara 14% di kolom pertama dan 15% di kolom kedua dengan menginvestasikan 100 juta selama 20 tahun. Anda bisa lihat semakin lama, perbedaan antara bunga 1% akan semakin besar, sehingga pada akhir tahun ke 20 selisihnya menjadi lebih dari 200 juta atau lebih dari 2 kali uang anda awalnya.

Perbedaan investasi 100 juta dengan bunga 14% dan 15%

Jadi kembali lagi keputusan di tangan pembeli. Mau yang tidak repot atau mau yang untungnya lebih banyak. Apakah anda memiliki pengalaman baik atau buruk dengan Unit Link, silakan comment di bawah.

Daftar gratis di Olymp Trade: